คู่มือทำความเข้าใจสินเชื่อรถยนต์แบบครบถ้วน

บทความนี้สรุปตั้งแต่ส่วนประกอบของสินเชื่อรถยนต์ การเตรียมตัวก่อนตัดสินใจ ไปจนถึงขั้นตอนและเอกสารที่ใช้จริง อ่านรวดเดียวเข้าใจภาพรวมทั้งหมด และมีภาพประกอบให้ดูง่ายทั้งภาษาไทยและอังกฤษ

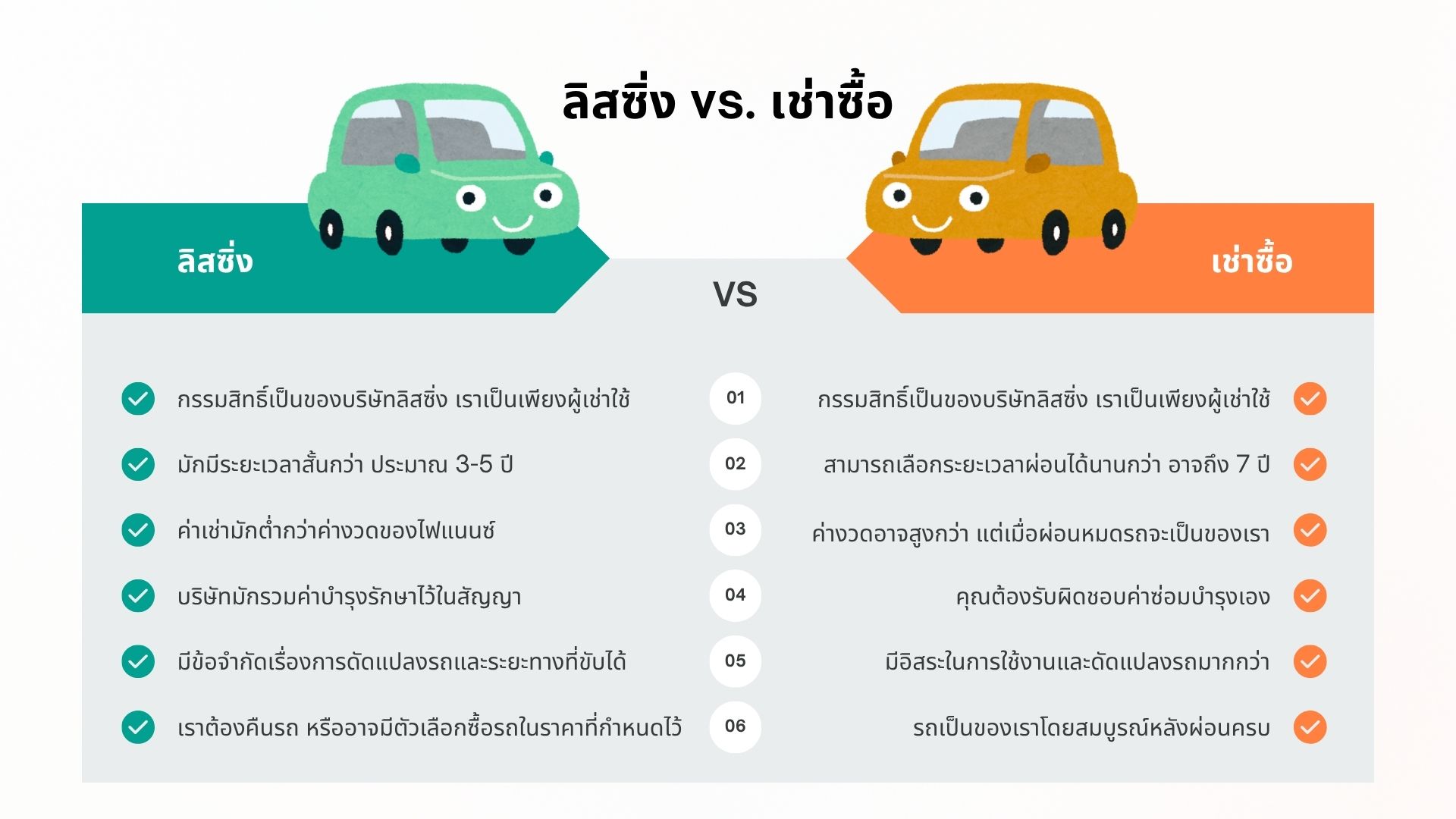

ภาพรวมสินเชื่อรถยนต์คืออะไร

สถาบันการเงินเป็นผู้ให้บริการสินเชื่อรถยนต์ เมื่อผู้ซื้อขอสินเชื่อและได้รับอนุมัติ ธนาคาร/ไฟแนนซ์จะชำระเงินให้ผู้ขายก่อน ผู้ซื้อจึงทำสัญญาผ่อนชำระรายเดือน เมื่อผ่อนครบจึงโอนกรรมสิทธิ์เป็นของผู้ซื้อ นอกจากเงินต้น ผู้ซื้อยังต้องชำระดอกเบี้ยซึ่งแตกต่างกันไปตามสถาบันการเงินและระยะเวลาการผ่อน

ก่อนตัดสินใจซื้อรถ: สิ่งที่ควรพิจารณา

1) ศึกษาสถาบันการเงินที่ต้องการขอสินเชื่อ

เลือกสถาบันที่มีความน่าเชื่อถือ มีช่องทางชำระเงินหลากหลาย บริการหลังการขายดี และระบุข้อมูลเงื่อนไขชัดเจน ตรวจสอบรีวิวอัตราดอกเบี้ยจริง ค่าธรรมเนียม และเงื่อนไขผิดนัดชำระก่อนตัดสินใจ

2) พิจารณาราคา/ดอกเบี้ยให้เหมาะกับแผนของคุณ

ตลาดสินเชื่อรถมีการแข่งขันสูง อัตราดอกเบี้ยอาจต่ำราว 1.95% จนถึงราว 13% ขึ้นกับโปรโมชันและเครดิตผู้กู้ โดยทั่วไปหากเลือกระยะเวลาผ่อนยาว ค่างวดจะต่ำลงแต่ดอกเบี้ยรวมสูงขึ้น ควรเลือกอัตราดอกเบี้ยต่ำและระยะเวลาที่เหมาะสมกับกำลังผ่อนจริง

3) ใช้โปรแกรมคำนวณสินเชื่อรถยนต์

เครื่องคำนวณช่วยประเมินค่างวดต่อเดือนโดยประมาณ พร้อมเห็นสัดส่วนเงินต้น‑ดอกเบี้ย และยอดคงเหลือในช่วงอายุสัญญา บนเว็บไซต์ MindMyMoney คุณสามารถไปที่เมนู “แผนการผ่อนรถ” เพื่อทดลองปรับตัวเลขได้ทันที

4) พิจารณาสินเชื่อรถมือสอง (อีกหนึ่งทางเลือก)

ในไทย สินเชื่อรถใหม่พบมากที่สุด แต่สินเชื่อรถมือสองและสินเชื่อรูปแบบขายแล้วเช่าคืนก็เป็นทางเลือกที่น่าสนใจ ตัวอย่างเช่น หากรถใหม่ราคา ~970,000 บาท รายได้ ~450,000 บาท/ปี ต้องวางดาวน์ราว 20% และผ่อน 5 ปี ค่างวดควรไม่เกิน ~20% ของรายได้ต่อเดือน แต่ถ้าเลือกซื้อรถมือสองรุ่นเดียวกันหลังใช้งาน 3 ปี ราคามักลดลงราว 30% เหลือ ~500,000 บาท ช่วยลดภาระค่างวดและเบี้ยประกันลงได้มาก

คุณสมบัติผู้กู้ & เอกสารที่ใช้

คุณสมบัติพื้นฐาน

อายุ 20–60 ปี มีรายได้สม่ำเสมอ และประวัติสินเชื่อเหมาะสม (อาจมีผู้ค้ำกรณีรายได้ไม่ถึงเกณฑ์)

เอกสารประกอบการกู้

- สำเนาบัตรประชาชนหรือบัตรข้าราชการ 4 ชุด

- สำเนาทะเบียนบ้าน 4 ชุด

- สำเนาทะเบียนสมรส (ถ้ามี)

- สมุดบัญชีเงินฝากย้อนหลัง 6 เดือน

- หลักฐานรายได้/หนังสือรับรองเงินเดือน

- กรณีนิติบุคคล: หนังสือรับรองบริษัท + ใบ ภ.พ.20

- เจ้าของกิจการ: หนังสือรับรองบริษัทอายุไม่เกิน 3 เดือน

ขั้นตอนการขอสินเชื่อรถยนต์

- เลือกธนาคาร/ไฟแนนซ์ที่เหมาะสม (พิจารณาอัตราดอกเบี้ยและเงื่อนไข)

- เตรียมเอกสารและยื่นคำขอ

- ฝ่ายประเมินตรวจสอบ (โดยมากไม่เกิน ~7 วันทำการ)

- ได้รับผลอนุมัติและทำสัญญากู้

- รับรถยนต์และสำเนาทะเบียน (เล่มจริงอยู่กับไฟแนนซ์จนผ่อนครบ)

ข้อควรรู้ & เคล็ดลับ

- เช็กค่าธรรมเนียมแฝง (ทำสัญญา, ปิดก่อนกำหนด, ค่าทวงถาม) ให้ครบก่อนเซ็น

- ผ่อนให้ตรงเวลาเพื่อรักษาเครดิต และป้องกันค่าใช้จ่ายส่วนเพิ่ม

- หากมีปัญหาการเงิน ให้รีบติดต่อไฟแนนซ์เพื่อปรับโครงสร้างหนี้/ขอพักชำระ